上篇分析了中共财政部注资国有银行的动机,以及国有银行盈利能力下降、资本金遭侵蚀和坏帐恶化等问题。然而,给国有银行注资能否真正化解坏帐危机?答案是否定的。本篇将从国有银行对政府的依赖性、真实坏帐情况、信贷超规模扩张以及中美关税战的冲击四个方面,深入探讨注资的局限性及潜在的金融风险。

下篇:财政部注资只能暂时延缓银行坏帐爆发

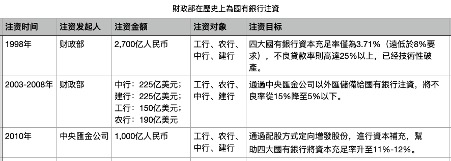

中共历史上,财政部为国有银行注资已有三次(见下表),全都是为了化解坏帐危机,把银行从破产边缘拉回来。注资不仅没有帮助银行稳健经营,反而让国有银行习惯了对政府的依赖。

数据来源:公开资料整理

因此,中共财政部注资就意味着国有大行出现坏帐,经营面临巨大风险,只能靠中共政府直接给银行注入资本金延缓坏帐的爆发。长此以来,国有银行和政府就结成了一种畸形的关系。很大程度上,职能监管部门对国有银行隐藏坏帐的行为采取睁一只眼闭一只眼的放任态度。

银行通常用5种“技术”手段隐藏坏帐

在房地产市场持续低迷、地方债风险不断累积的情况下,中国银行业公开的财务报表数据并不能真实反映其所面临的风险。银行通常用以下5种“技术”手段粉饰账面数据、隐藏坏帐。

第一、为避免不良率上升,银行通过延长贷款期限或发放新贷款偿还旧贷款,掩盖违约。这类贷款仍被统计为“正常贷款”,但已经存在实际违约风险。

第二、地方政府融资平台是银行贷款重要去向之一。随着房地产市场持续低迷和土地出让收入降低,平台偿债能力减弱,贷款风险上升。然而,这类贷款通常被地方政府隐性担保,坏帐未充分纳入官方统计。2024年,多地平台被要求“展期不展责”,实际违约率远超账面记录。

第三、截至2024年底,全国房地产开发贷款余额高达13.6万亿元,有分析认为其中至少20%已成为问题贷款。然而,由于银行对抵押物的评估仍按历史价格,部分已违约项目未被计入不良,而是作为“风险可控”项目挂帐。

第四、银行通过理财子公司、信托计划等通道将部分高风险资产转出表内,隐藏在表外,如非标债权、房地产ABS债券等。一旦这些产品违约,相关损失不会计入不良贷款统计,但银行作为隐性担保方仍需兜底。比如,2024年平安信托、四川信托等多家信托公司爆雷,涉及金额数千亿元。

第五、银行通过核销降低账面不良贷款率。2024年,中国金融业处置的不良资产高达3.8万亿元,创历史新高。进入2025年,金融监管机构要求各大银行加快核销房地产不良贷款。核销只是将不良资产从银行账面转移至资产管理公司、表外或其它主体,风险并未消失,只是被延缓或隐藏。一旦经济进一步下行,隐藏的坏帐就可能集中爆发,对银行造成威胁。

只要坏帐不被全面揭露,银行业的这个隐患就永远无法消除。当然,板子也不能都打在国有银行身上。国有银行信贷超规模扩张,并因此导致坏帐激增,也是迫于政府的压力。

截至2024年末,六大国有银行的资产规模加起来超过200万亿元,其中工行更是逼近50万亿大关。根据中共央行的数据,银行资产规模的增长主要来源于两方面,一是贷款投放的增加,二是持有债券规模的扩大。

大量银行贷款流向了房地产、地方政府融资平台和国企。官方数据显示,2024年金融机构房地产贷款余额超过52.8万亿元,其中,房地产开发贷款余额为13.56万亿元,同比增长3.2%;同期,地方政府融资平台贷款余额超过30万亿元,而国企贷款余额也超过54万亿元。

这意味着银行的资产规模增长,很大程度上是靠国家信用撑起来的,而不是市场化经济的自然扩张,贷款也没有流向最需要钱的实体经济。典型的表面繁荣,暗藏危机。

举例而言,今年3月份,人民币贷款增加3.64万亿元,同比多增5,470亿元,扩张幅度超出市场预期,而信贷扩张主要是由于政府借款的大幅增加。政府试图通过加强财政支持来支撑受关税冲击的经济,政府债券在3月份新增近1.5万亿元,同比多增近1万亿元,创下2017年以来同期新高。

需要着重指出的是,中美关税战将给中国银行业带来巨大的额外信贷损失。目前,美中关税战急剧升级,美国对华关税总税率高达145%,而中国对美关税提高至125%,中国出口企业和中国经济遭受重创。

高关税削弱了中国产品在美市场的竞争力,电子、机械、服装等依赖出口的行业首当其冲,出现订单减少、收入下滑,部分中小企业现金流吃紧、偿债困难。逾期贷款和不良贷款随之增加,银行对这些行业的贷款风险随之上升。

关税战导致出口放缓,波及供应链上下游企业,特别在沿海省份如广东、浙江,出口企业高度依赖银行信贷。若出口相关贷款违约率上升1%,以2024年企业贷款余额98.28万亿元估算,中国银行业信贷损失可能增加近1000亿元,六大国有银行可能承担60%以上(约600亿元)。

标普全球评级(S&P Global)在4月3日的研报中表示,中美关税战造成中国商业银行年均信贷损失或将达2.7万亿元。报告进一步指出,由于小型企业财务灵活性较低,难以吸收额外关税带来的成本或将其转嫁给消费者,估计2025—2027年中小企业贷款不良资产比率将升至9.3%—9.6%。

根据卡内基国际和平基金会报告,截至2024年末,中国非金融部门债务占GDP的比重已攀升至303%,显著高于全球平均水平(约238%)。这表明企业、居民和政府债务水平高,偿债压力大。高债务导致违约风险增加,特别是在房地产市场低迷和经济下行期间,可能引发系统性金融风险。

综上所述,财政部给四大国有银行注资能暂时延缓它们坏帐的爆发。然而,国有银行的盈利水平、真实坏帐情况、信贷超规模扩张以及中美关税战冲击可能引发的系统性危机,根本不是单靠给银行“补血”就能解决的。

(大纪元: https://www.epochtimes.com/gb/25/4/21/n14488031.htm)

第一、为避免不良率上升,银行通过延长贷款期限或发放新贷款偿还旧贷款,掩盖违约。这类贷款仍被统计为“正常贷款”,但已经存在实际违约风险。

第二、地方政府融资平台是银行贷款重要去向之一。随着房地产市场持续低迷和土地出让收入降低,平台偿债能力减弱,贷款风险上升。然而,这类贷款通常被地方政府隐性担保,坏帐未充分纳入官方统计。2024年,多地平台被要求“展期不展责”,实际违约率远超账面记录。

第三、截至2024年底,全国房地产开发贷款余额高达13.6万亿元,有分析认为其中至少20%已成为问题贷款。然而,由于银行对抵押物的评估仍按历史价格,部分已违约项目未被计入不良,而是作为“风险可控”项目挂帐。

第四、银行通过理财子公司、信托计划等通道将部分高风险资产转出表内,隐藏在表外,如非标债权、房地产ABS债券等。一旦这些产品违约,相关损失不会计入不良贷款统计,但银行作为隐性担保方仍需兜底。比如,2024年平安信托、四川信托等多家信托公司爆雷,涉及金额数千亿元。

第五、银行通过核销降低账面不良贷款率。2024年,中国金融业处置的不良资产高达3.8万亿元,创历史新高。进入2025年,金融监管机构要求各大银行加快核销房地产不良贷款。核销只是将不良资产从银行账面转移至资产管理公司、表外或其它主体,风险并未消失,只是被延缓或隐藏。一旦经济进一步下行,隐藏的坏帐就可能集中爆发,对银行造成威胁。

只要坏帐不被全面揭露,银行业的这个隐患就永远无法消除。当然,板子也不能都打在国有银行身上。国有银行信贷超规模扩张,并因此导致坏帐激增,也是迫于政府的压力。

截至2024年末,六大国有银行的资产规模加起来超过200万亿元,其中工行更是逼近50万亿大关。根据中共央行的数据,银行资产规模的增长主要来源于两方面,一是贷款投放的增加,二是持有债券规模的扩大。

大量银行贷款流向了房地产、地方政府融资平台和国企。官方数据显示,2024年金融机构房地产贷款余额超过52.8万亿元,其中,房地产开发贷款余额为13.56万亿元,同比增长3.2%;同期,地方政府融资平台贷款余额超过30万亿元,而国企贷款余额也超过54万亿元。

这意味着银行的资产规模增长,很大程度上是靠国家信用撑起来的,而不是市场化经济的自然扩张,贷款也没有流向最需要钱的实体经济。典型的表面繁荣,暗藏危机。

举例而言,今年3月份,人民币贷款增加3.64万亿元,同比多增5,470亿元,扩张幅度超出市场预期,而信贷扩张主要是由于政府借款的大幅增加。政府试图通过加强财政支持来支撑受关税冲击的经济,政府债券在3月份新增近1.5万亿元,同比多增近1万亿元,创下2017年以来同期新高。

需要着重指出的是,中美关税战将给中国银行业带来巨大的额外信贷损失。目前,美中关税战急剧升级,美国对华关税总税率高达145%,而中国对美关税提高至125%,中国出口企业和中国经济遭受重创。

高关税削弱了中国产品在美市场的竞争力,电子、机械、服装等依赖出口的行业首当其冲,出现订单减少、收入下滑,部分中小企业现金流吃紧、偿债困难。逾期贷款和不良贷款随之增加,银行对这些行业的贷款风险随之上升。

关税战导致出口放缓,波及供应链上下游企业,特别在沿海省份如广东、浙江,出口企业高度依赖银行信贷。若出口相关贷款违约率上升1%,以2024年企业贷款余额98.28万亿元估算,中国银行业信贷损失可能增加近1000亿元,六大国有银行可能承担60%以上(约600亿元)。

标普全球评级(S&P Global)在4月3日的研报中表示,中美关税战造成中国商业银行年均信贷损失或将达2.7万亿元。报告进一步指出,由于小型企业财务灵活性较低,难以吸收额外关税带来的成本或将其转嫁给消费者,估计2025—2027年中小企业贷款不良资产比率将升至9.3%—9.6%。

根据卡内基国际和平基金会报告,截至2024年末,中国非金融部门债务占GDP的比重已攀升至303%,显著高于全球平均水平(约238%)。这表明企业、居民和政府债务水平高,偿债压力大。高债务导致违约风险增加,特别是在房地产市场低迷和经济下行期间,可能引发系统性金融风险。

综上所述,财政部给四大国有银行注资能暂时延缓它们坏帐的爆发。然而,国有银行的盈利水平、真实坏帐情况、信贷超规模扩张以及中美关税战冲击可能引发的系统性危机,根本不是单靠给银行“补血”就能解决的。

(大纪元: https://www.epochtimes.com/gb/25/4/21/n14488031.htm)